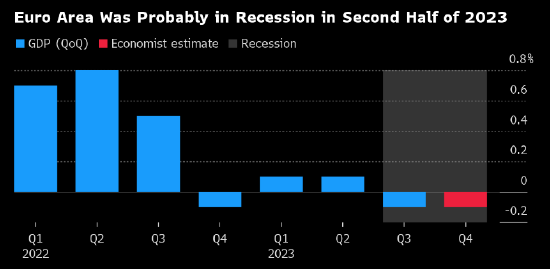

下周的欧元区数据可能会让决策者感到尴尬,因为在经济萎缩的同时,抗通胀进展可能有限。

接受彭博调查的经济学家预测,在GDP连续第二个季度下降0.1%后,1月份通胀率可能只会缓慢下行至2.7%。

下周的欧元区数据可能会让决策者感到尴尬,因为在经济萎缩的同时,抗通胀进展可能有限。

接受彭博调查的经济学家预测,在GDP连续第二个季度下降0.1%后,1月份通胀率可能只会缓慢下行至2.7%。

和讯为您带来近期券商看点,供您参考:

沪深300ETF逆市放量,神秘资金抄底迹象显现

在近期A股市场的调整中,观察到神秘资金逆势进场抄底。特别是在上述两个交易日中,易方达沪深300ETF、华夏沪深300ETF、华泰柏瑞沪深300ETF和嘉实沪深300(160706)ETF四只规模较大的沪深300ETF合计成交额均超过170亿元,显示出明显的资金流入迹象。

市场分析提示,投资者不必过度悲观

市场分析认为,近期市场可能出现超调现象与资金面紧张有关,但随着交易情绪的冷却,卖空压力逐渐释放。当前估值水平已反映了投资者的悲观预期,同时,市场正边际获得一些有利因素。因此,投资者在观望后市时,应保持耐心,不必过于悲观。

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:36氪财经

一周市场回顾

本周,A股市场继续维持调整态势,市场积极性依旧不高。指数方面,上证指数周内收于2882点,下跌1.61%;深证成指收8996点,下跌1.32%;创业板指数收于1761点,下跌0.81%;科创50收于778点,下跌3.64%;北证50收于930点,下跌11.39%。

【2024年财政政策展现新态度,注重一季度经济平稳开局同时预留空间以应对全年挑战】随着新一年的到来,我国财政政策的调整显现出新的风貌。在今年的开局阶段,政策制定者展现出对经济“开门红...

来源:赵伟宏观探索

美联储12月例会中的政策转向大超市场预期,因为宏观经济的边际变化似乎难以支撑这一转向。我们认为,联储转向符合预期,不应将“衰退恐慌”视作美联储降息的必要条件,也不应将“再通胀”风险视作能否降息的硬约束。短期而言,美联储降息的迫切性虽然不高,但阻力也不大,更需关注降息后的再通胀风险对降息节奏和空间的约束。

热点思考:被颠倒的逻辑关系:软着陆、再通胀与“二次加息”风险

博弈降息是2023年11月初以来海外交易的主线,因为经济基本面状况、财政再融资和美联储政策立场这三大因素都出现了转变:(1)制造业PMI转弱,4季度GDP增速放缓;(2)财政部4季度再融资例会下修了Q4融资规模,下调了长期国债的净发行规模;(3)美联储“转鸽”,12月例会确认讨论降息问题,并扩大了2024年降息空间。

里士满联邦储备银行行长Thomas Barkin表示,随着对经济正常化以及通胀下行的信心增强,美联储应该下调利率。

在联邦公开市场委员会(FOMC)有投票权的Barkin周五表示,从概念上来说,我不反对将利率调回正常水平,因为对通胀率正在回到目标水平的信念和信心正在变得越来越强。

他表示,“随着经济恢复正常,我们应该让利率正常化”。

Barkin表示,鉴于许多企业会在新旧年之交涨价,今年前三个月他将发现反映通胀路径的重要线索。他指出,在里士满联储辖区,企业联系人称部分经济领域存在涨价动力。

专题:第二十八届(2024年度)中国资本市场论坛

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

1月6日,第二十八届(2024年度)中国资本市场论坛隆重举行。论坛主题为“中国资本市场变革的方向:从融资市场到投资市场”。全国政协经济委员会副主任,中国国际经济交流中心副理事长宁吉喆出席会议并做主旨演讲。他表示,持续推动经济实现质的有效提升和量的合理增长,为巩固发展经济回升向好趋势提供了目标导向,2020-2022年受到世纪疫情的影响,我国经济年均增长4.5%,为了达到潜在增长力水平2023年在各方面共同努力下经济增长力恢复到预计5.2%,这来之不易,需要倍加珍惜。2024年加大宏观调控力度,加大改革开放力度,加大扩内需调结构的力度,提出符合潜在水平又属于合理区间的经济增长、就业增加、价格温和上涨,国家收支平衡的宏观指标,有利于引导社会预期增强发展的信心。